即使全球经济结构性问题仍未解决,但前所未见的全球货币扩张,却为风险性资产价格的持续上升创造局面。

我们仍然可见市场的波动与定期性的突发恐惧。美国、日本、欧洲持续为债务问题与赤字问题所苦,中央银行仍扮演最终的资金供给者,而另一次全球金融危机的风险,已然大幅降低。股市风险溢价接近循环高点,此溢价预期将可在市场焦点从“金融危机后续风险”转为“正常”经济周期风险之氛围中缩小。

近年,市场恐慌定期出现,但因政府政策能有效地应对,反映回报/恐慌的指标亦反复回落。与此同时,经济以及盈利继续增长,推动股价进入上升趋势。再重申一次,我们进入2013年时,美国大幅削减政府开支/加税(“财政悬崖”)的威胁消退,国会议员一如预期地达成共识,美国亦将继续增长。同样地,他们亦应该会在债务上限的问题上达成协议,令美国政府可以继续履行债务。

美国经济在2013年的表现理应不错、甚至可能会有惊喜。楼价回稳,二手楼存量已经回到金融危机前的水平,新房动工数量亦见回升。企业投资会因应楼市改善及消费者信心增强而增加投资。另外,开发岩页油以及燃气技术令美国能源生产掉头向上,将会推动投资、就业以及生产力。

中国经济之转强亦将促进全球经济增长与市场信心。由于其领导阶层顺利的转移,在其目前即将进入经济周期上升阶段之际,北京政府将可专注于经济问题。

欧元地区的衰退可能已反映在市场价格之内,故其2013年上半年之经济,将可度过周期收缩的低点。日本方面,政府承诺之积极财政措施与货币刺激方案,将可推升经济与股市表现。

同时,在发达国家的中央银行所采取之量化宽松政策,将使目标性资产等级之回报维持在低水平,在回报率对比情形下,将可推升风险性资产之价格。

因此,在2013年,由于市场恐惧心理、以及在经济周期高点时的风险溢价缩小,股票将会是表现最佳的资产。此外,公司债券也会受惠,其中的高回报率公司债在息差进一步压缩的情况下,有可能表现较佳。

商品?尤其是基本金属?应会像中国一样的复苏。

量化宽松政策将持续居于货币议题主轴,美元走势,对于实施小规模、甚至无量化宽松政策的国家之货币,将可能转弱。

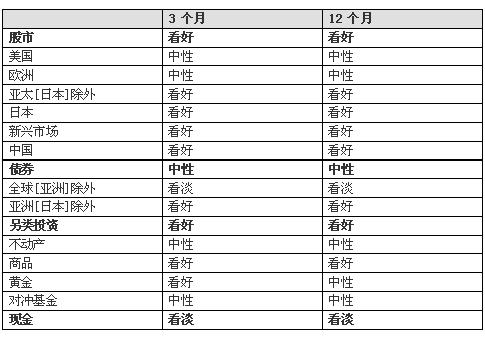

2013年第1季战术性资产配置策略

股市

2013年,政治情势与股票风险溢价对于股市将很重要。在政府对资产市场的前所未见政策干预情势下,这两个因素将无可避免的相互纠结。

2012年过去了,市场对于风险性资产开始正面解读政治事件,从美国联储局开始实施开放性的量化宽松政策起、从2012年第3季欧洲中央银行承诺无限制干预政府债券市场起,市场对于政治人物与政策制定者会不计一切支持经济与资产市场的信心逐渐增强。而过程中,美国联储局与欧洲中央银行所宣称之种种,即是最佳左证。在日本,近期当选的回锅日本首相安倍晋三已承诺采取积极的财政措施与货币扩张政策。政治在左右经济增长的过程中,也扮演了极其重要的角色,特别是在美国。市场对美国的“财政悬崖”反应冷静,他们在过去两年已经在债务以及赤字谈判中看过的这种“戏码”,结局通常都是以妥协收场。新年伊始,务实再次战胜了理想,协议最终达成了。

同样地,欧洲仍有许多导致欧元崩溃的威胁,但现时政府以及欧洲央行的干预已防止了瓦解。

市场对于金融风暴再现的恐惧解除,世界各国之股票风险溢价(明显地反映于股票盈利率比国债利息有较高回报)有可能缩减。目前,与MSCI世界指数相关的风险溢价维持在接近2008年之高点。在亚洲“日本除外”以及欧洲的指数方面也有类似的情况。美国S&P500指数的风险溢价拉开更大,接近1970年代停滞性通胀时期的水平。以经济与金融问题之后续发展而言,1970年代的水平可谓相当的高,当时美元与黄金本位脱钩(代表布雷敦伍德体系的终止),造成美国联储局政策性利率飙升到20%。

政府债务与财政的双重结构性问题应能有所控制,全球经济应能增长,亦将推升企业盈余。同时,美国股市共同基金的资金净流入仍为负数,维持在2009年中的水平,另一方面,债券与收益性基金的资金净流入则维持上升,高于2008年底到2009年初的记录高点。

没错,美国股市在本次经济周期的优异表现可能已过,但因市场对于中国经济硬着陆的恐惧已消散,市场领导应会继续从美国转移到亚洲“日本除外”之地区。一系列的经济指标也显示中国的经济周期正在转向。虽然在2012年政治面对于中国股市有所牵制,但在2013年应会逆转,对于市场领导的牵制也会结束。财政与货币方面的支撑应能带来动力。因此,由于市场信心与经济双双上涨,将使A股表现较强,也会拉进H股与A股间的差异。

债券

市场另一派的说法认为股票风险溢价过高,债券已经完全反映其价值、甚至有高估之情况。

基准10年期国债利息接近1950年代的水平,反映美国国债的价值不大。从反市场策略之角度观之,美国债券基金之大幅资金净流入(已经接近上一次全球金融危机的水平),则显示可能已经超买。

亚洲债券方面,以美金计价的债券利率来到历史低点,目前的利率水平在4%附近,2011年同期是6%,当年的低点为4.65%。在此,会有价值考虑。

对于新发行债券,市场仍有足够之流动性能够吸收,在2012年,亚洲债券发行量创新高,故其债券息差在2012年呈缩小走势。

积极的量化宽松政策使得政府公债及其他目标证券之利率下降,因而,债券市场不可能崩盘。这就是美国联储局“资产组合平衡渠道”措施背后的原理。量化宽松政策(透过利率相对性产生效果)应能压抑多数资产等级之利率,包括今年的公司债券。

我们对于固定收益资产维持中立,我们也因市场降低对于「金融危机后续风险」事件之忧虑,而分散投资。在近几年,市场与资产组合之绩效顷向同进退之性质(多数资产在风险期间上涨,而在低机率/高冲击事件中下跌,如欧元解散、或是美国政府破产事件)。

我们较偏好亚洲“日本除外”的债券,而非发达国家市场之债券。我们也偏好投资等级的公司债,不过会寻找息差扩大、而重新选择性建立较佳质量的高利率标的。

商品

在一个如此庞杂的商品市场中,2013年的表现,将有许多动态的差异,但是我们相信依赖中国的商品?尤其是基本金属,应能表现较佳。

星展银行预期2013年中国的经济增长率将可达9%,新领导班子对于已经站在经济周期转折点初期的经济,可能将提供崭新的货币与财政支撑。基础建设的发展与不动产的建设,正在上升。若再细分,则在钢铁、水泥、柏油、以及其他产业都已开始复苏。

基本金属起初的复苏,系来自对中国经济转佳之确认,加上此世界第二大经济体宣布其优于市场对其8.1%经济增长率的共识,我们预期基本金属复苏应仍能持续。香港恒生中国企业指数(HSCEI)(通常都是跟随伦敦金属交易所指数)近期表现大幅超过基本金属。但因中国空头退缩,金属价格上涨,预期这个差异可能缩小。伦敦金属交易所指数(LMEX)追随铜价、铅价、镍价、铝价、锌价、以及锡价。

2013年,若有新的与伊朗有关的地理政治紧张关系,原油存量可能上升,因此,原油价格应能维持合理稳定性,稍微增强的全球需求,应会被小幅增加的供给(尤其是来自北美及伊拉克)所满足。须留心的是:美国国会议员就财政悬崖达城妥协,以支撑美国经济。

世界各国积极的量化宽松政策,对于所造成的美元指数下跌、黄金进一步上升、伤害市场对主要货币之信心、提高对通胀之预期等说法,应亦有立足之地。然而,美元仍在历史低水平附近游走,而通胀调整后的黄金真实价格,正在历史高点盘旋,我们对于黄金的投资,应谨慎、莫持有过久。

货币

两大主轴将主导2013年的走势。其一,为过去的主轴:竞争性的量化宽松/主要货币间之贬值、以及方向性的亚洲“日本除外”的强势。其二,为风险认知的正常化,这应能支撑与经济增长有关的货币,如澳币和纽币,持有这些货币,可防止因其波动性低而对美元升值时之风险调节。

美国联储局之开放性量化宽松政策(近来加倍到每月850亿美金)主张弱势美元。但是这可能不能全然适用,因为更重要的可能是其他同型量化宽松方案的边际改变。近期刚当选的日本自民党政府承诺进行更多积极的量化宽松措施,加上日本银行密切关注联储局动向,显示实际上,美元在2013年可能对日元呈现升值之走势。

由于风险意识降低及中国走强,亚洲“日本除外”的货币对美元应能渐渐走强。人民币对美元应能持续升值,这是反映中国的复苏、人民币的逐渐国际化、以及美国的积极货币扩张政策。

当市场认知更趋风险化之际,印度尼西亚的温和双赤字政策与强力增长,可使卢比稳定在9000兑换1美元附近。

由于新加坡政策主导人持续偏向强势货币,以对抗通胀,而不是利用弱势货币来提高竞争力,因此,未来1年,星币可能落在每1.2元兑换1美元的水平。通胀可能仍会是一个问题。新加坡货币当局预期将有3.5~4.5%之通胀率,这个预测在2012年时为4%。(星展银行投资总监 林哲文)

人民品牌网( www.peoplepinpai.com ),是以新闻为主的大型网上信息发布平台,权威性、及时性、多样性和评论性为特色,在网民中树立起了“人民媒体、大众网站”的形象。